決算書などで見かける三角(△)表記は、マイナスを表しています。

しかし、(-)がマイナスを表すことは知っていても、三角で表記する(△)や(▲)がマイナスを表していることを、知らない人は多いのではないでしょうか。

特に、普段経理に携わらない方や、経理職を始めたばかりの方は知らないかもしれません。

そこで、この記事では三角(△)や他のマイナス表記の記号の意味や特徴について解説していきます。

さらに、マイナスを三角(△)で表すことになった経緯や、Excelでマイナス(三角△)を表示させる方法も解説しますので、ぜひ最後までお読みください。

決算書の三角(△)はマイナスや赤字を表す

なじみがない人も多いかもしれませんが、決算書の三角(△)は、マイナスや赤字を表しています。

そこで、ここでは下記の3つのときの見方を解説していきます。

● 決算書で使用する場合

● 経理業務で使用する場合

● 株価で使用する場合

1つずつ確認していきましょう。

決算書で使用する場合

決算書で三角(△)を使用する場合、1つ目の意味が「マイナス」です。

以下で例を挙げるのが、前期増減率がマイナスのケースです。

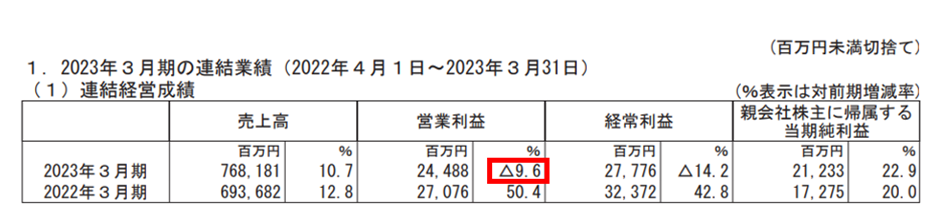

食品大手の株式会社ニッスイの決算書を、確認してみましょう。

赤で囲った部分は、2023年3月期の営業利益の対前期増減率で「△9.6%」と表記されています。

△9.6%は、営業利益を前期と比べたとき、増減率が9.6%のマイナスだったという意味です。

三角(△)の意味の1つ目として、マイナスを意味することを覚えておきましょう。

そして、決算書で三角(△)を使用する場合の2つ目の意味が「赤字」です。

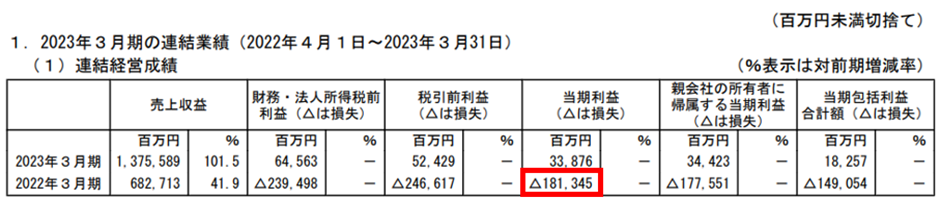

航空大手の日本航空(JAL)の2023年3月期の決算書を見てみましょう。

赤枠で囲った2022年3月期の当期利益が「△181,345」となっており、三角(△)が使われています。

△181,345(百万円)は赤字を意味し、1,813億円4千5百万円の赤字(当期純損失)を意味しています。

以上のように、決算書で三角(△)を使用する場合は、マイナスと赤字のときの2つのケースがあることを覚えておくとよいでしょう。

経理業務で使用する場合

経理業務で三角(△)を使用する場合も、マイナスと赤字の両方の意味を持ちます。

例えば、下記の売上から営業利益までの損益計算書を例に考えてみましょう。

| 損益計算書 | 当期 | 前期 | 前期との差 |

|---|---|---|---|

| 売上高 | 1,000 | 1,200 | △200 |

| 売上原価 | 400 | 500 | △100 |

| 売上総利益 | 600 | 700 | △100 |

| 販売費及び一般管理費 | 700 | 400 | +300 |

| 営業利益 | △100 | 300 | △400 |

上記の損益計算書は、当期と前期を比較する形式です。

売上高の当期と前期の差、つまり前期との差を算出すると「マイナス200」となり、「△200」と表記されます。

また、当期の営業利益の金額は「マイナス100」となるため、「△100」と表記されています。

以上のように、前期との差がマイナスだった場合や、金額自体がマイナスで赤字の場合は、三角(△)を使用することを覚えておきましょう。

ただし、経理業務で行う仕訳をするときはマイナスの表記はしないため、三角(△)は使用しないことに注意をしてください。

例えば、事務用品を購入し、現金で支払った場合の正しい仕訳は下記の通りです。

・正しい例

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 100 | 現金 | 100 |

一方、間違っている例は下記の仕訳です。

・間違っている例

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | △100 | 消耗品費 | △100 |

現金が資産勘定だからといって、借方に「現金△100」、貸方に「消耗品費△100」とは計上できません。

仕訳の場合はマイナス表記をしないため、三角(△)を使用しないことも覚えておきましょう。

株価で使用する場合

三角記号を株価で使用する場合、株価がプラスもしくはマイナスのときに使われますが、決算書と経理業務で使用する場合の意味合いと異なります。

株価が新聞とWebサイトで表示される場合の三角記号の意味を下記にまとめましたので、ご確認ください。

| 株価の三角記号 | プラス | マイナス |

|---|---|---|

| 新聞 | 上向きの白三角「△」 | 下向きの黒三角「▼」 |

| Webサイト | 上向きの赤三角「▲」 | 下向きの青三角「▼」 |

株価では上向きの三角がプラス、下向きの三角がマイナスを表します。

したがって、決算書と経理業務のときは三角「△」はマイナスや赤字の意味だったのが、株価においてはプラスの意味を持つことに注意をしてください。

決算書で使うマイナス記号一覧と意味や特徴

ここまでは三角(△)を中心に解説してきましたが、決算書では△以外にもマイナスを表す記号があります。

そこで、ここでは下記の4つのケースについて解説していきます。

● 白三角「△」表記について

● 黒三角「▲」表記について

● 丸括弧「()」表記について

● マイナス「-」表記について

1つずつ確認していきましょう。

白三角「△」表記について

決算書の白三角「△」は、マイナスや赤字を表し、企業の決算短信や有価証券報告書などで見られます。

三角が上を向いているためにプラスと勘違いする人がいるかもしれませんが、決算書などでは、白三角「△」はマイナスを意味することに注意をしてください。

ただし、白三角「△」は日本特有の記号のため、海外の人にとっては理解しづらい記号といえるでしょう。

黒三角「▲」表記について

決算書の黒三角「▲」も白三角「△」と同様に、マイナスや赤字を表すときに使われます。

ただし、黒三角「▲」は三角が黒く塗りつぶされているため、白三角「△」よりもネガティブなイメージを感じさせるといわれています。

したがって、白三角「△」よりも黒三角「▲」の方が、マイナスや赤字の意味と認識できる人が多いでしょう。

丸括弧「()」表記について

丸括弧「()」は、主に欧米で使用される記号です。

日本では丸括弧「()」をマイナスと表す習慣がないため、マイナスを表していることが分からない人も多いのではないでしょうか。

マイナスの記号は、白三角「△」や黒三角「▲」だけではないことを覚えておきましょう。

マイナス「-」表記について

マイナス「-」表記は、普段の生活の中で目にすることが多いため、なじみのある表記方法といえます。

ただし、漢字の「一(イチ)」と見間違えないように注意しましょう。

「白三角△」と「黒三角▲」に違いはある?

「白三角△」と「黒三角▲」は目にすることが多いため、どのような違いがあるのか気になる人も多いことでしょう。

実は「白三角△」と「黒三角▲」には明確な違いはなく、両方とも決算書や経理業務においてはマイナスや赤字を意味しています。

また、どちらの三角記号を使うべきかという決まりはないため、任意で使用することも覚えておいてください。

マイナスを三角△記号で表すようになった経緯

三角△記号がマイナスを表すことはこれまで解説した通りですが、なぜマイナスを三角△で表すようになったのでしょうか?

諸説ありますが、一説では三角△記号は、大正時代に使われだしたと言われています。

マイナス(-)と数字の一(いち)は混同しやすく、さらにマイナス(-)に一本付け足せば二になってしまうので、簡単に不正を行うことが可能です。

そこで、大正時代の税務署が混同・不正防止のために、三角△記号を使用するように指導したと言われています。

他には、デルタ(Δ)というギリシャ文字が由来となっている、などの説があることも覚えておくとよいでしょう。

Excelでマイナス(三角△)を表示させる方法

Excelを使用していて、数値のマイナスを三角△で表示させたいとき、どのようにExcelを操作すれば良いのでしょうか?

以下で画像付きで順番に解説していきますので、確認していきましょう。

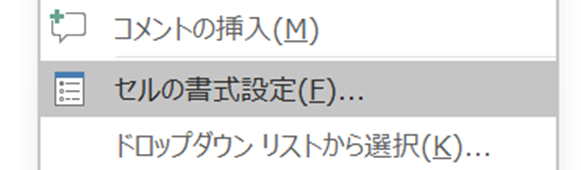

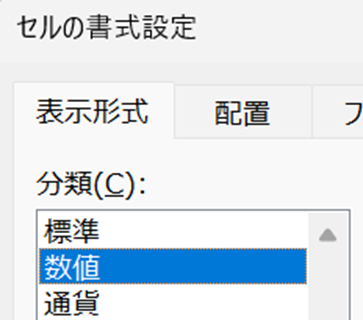

手順1:「セルの書式設定」の画面を開く

マイナスを三角△で表示させたいセルを右クリック、またはホームのタブにある「数値」をクリックして「セルの書式設定」の画面を開きます。

手順2:分類を「数値」へ変更する

セルの書式設定の画面を開いたら、左側にある表示形式タブを確認し、「数値」へ変更します。

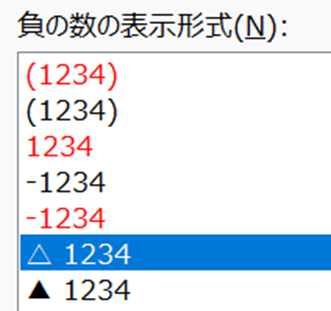

手順3:負の数の表示形式を「△1234」へ変更する

次に、セルの書式設定の右下側にある「負の数の表示形式」を「△1234」へ変更します。

手順4:「桁区切り(,)を使用する」にチェックを入れる

セルの書式設定の右の真ん中辺りにある「桁区切り(,)を使用する」のチェックボックスをクリックし、チェックを入れます。

手順5:サンプルが正しく表示されていればOKをクリックして終了する

ここまでの手順を済ませたら、セルの書式設定の右上側の「サンプル」を確認しましょう。

例として-1000を設定しましたが、下記のように△1,000と表示されていれば問題ありません。

その後、セルの書式設定の一番下にある「OK」ボタンをクリックして終了してください。

手順1~5を順番通りに操作すれば、簡単にExcelで△の表記ができます。

また、△だけでなく▲や-の赤色表記などにもできるため、必要に応じて使い分けてみてください。

そもそも「決算書」とはどのような書類?

ここまで、決算書に記載されるマイナス表記について解説しましたが、そもそも「決算書」とはどのような書類を指すのでしょうか?

一般的には「財務三表」と呼ばれる下記の3つの決算書を指します。

● 貸借対照表(BS)

● 損益計算書(PL)

● キャッシュフロー計算書(CF)

それぞれ解説しますので、参考にしてください。

貸借対照表(BS)

1つ目は貸借対照表(BS)で、ある時点の財政状況を表す決算書類です。

英語で「Balance Sheet」と表記されるため、頭文字を取り「BS(ビーエス)」と呼ばれることもあります。

貸借対照表を見れば、資金の運用方法や調達方法がわかるのが特徴です。

また、貸借対照表は3つの項目で構成されており、詳細は下記の通りです。

| 項目 | 意味と勘定科目の例 |

|---|---|

| 資産 | 企業が持っている財産(例:現金、預金、売掛金、受取手形など) |

| 負債 | 企業が返済義務のあるマイナスの財産(例:支払手形、買掛金、短期・長期借入金、預り金など) |

| 純資産 | 企業が返済義務のない資産(例:資本金、資本準備金、繰越利益剰余金など) |

なお、資産=負債+純資産の計算式が常に成り立つことを覚えておくとよいでしょう。

損益計算書(PL)

2つ目が、損益計算書(PL)で、ある期間の利益を表す決算書類です。

英語で「Profit and Loss statement」と表記されるため、頭文字を取り「PL(ピーエル)」と呼ばれることもあります。

損益計算書は、売上や利益などの企業の経営成績がわかるのが特徴です。

また、損益計算書は3つの項目で構成されており、詳細は下記の通りです。

| 項目 | 意味と勘定科目の例 |

|---|---|

| 収益 | 企業が事業を行って得た収益(例:売上高、営業外収益、特別利益など) |

| 費用 | 収益をあげるために使った費用(例:売上原価、人件費、消耗品費など) |

| 利益 | 収益から費用を引いた儲け(例:売上総利益、営業利益など) |

さらに、利益については下記の5つの利益があることも覚えておきましょう。

| 利益の名称 | 意味・計算式 |

|---|---|

| 売上総利益 | 売上高から売上原価を差し引いた利益で、粗利とも呼ばれる。計算式:売上高ー売上原価 |

| 営業利益 | 本業の活動で稼いだ利益。計算式:売上総利益ー販売費及び一般管理費 |

| 経常利益 | 通業の活動で得た利益。「けいつね」とも呼ばれる計算式:営業利益+営業外収益ー営業外費用 |

| 税引前当期純利益 | 全ての活動により得た利益。計算式:経常利益+特別利益ー特別損失 |

| 当期利益 | 法人税を引いたあとの手元に残る利益。計算式:税引前当期純利益ー法人税等 |

キャッシュフロー計算書(CF)

3つ目が、キャッシュフロー計算書(CF)で、ある期間の現金の流れを表す決算書類です。

英語で「Cash Flow Statement」と書くため、頭文字を取り「CF」と表記されることもあります。

貸借対照表や損益計算書から読み取れない、期間中に現金がどのように増減したかがわかるのが特徴です。

またキャッシュフロー計算書は、下記の3つの区分に分けられることも覚えておきましょう。

| 区分 | 意味 |

|---|---|

| 営業活動によるキャッシュフロー | 売上や経費など主に営業活動に関わる現金収支 |

| 投資活動によるキャッシュフロー | 設備投資や有価証券の売買など主に投資活動に関わる現金収支 |

| 財務活動によるキャッシュフロー | 借入や株式の発行など主に財務活動に関わる現金収支 |

まとめ

この記事では、決算書の三角(△)について解説しました。

決算書や経理業務では、三角(△)はマイナスや赤字を表しています。

ただし、株価においては意味が異なり、△は株価がプラスの意味を表していることに注意をしてください。

株価についてまとめた下記の表を、確認しておきましょう。

| 株価の三角記号 | プラス | マイナス |

|---|---|---|

| 新聞 | 上向きの白三角「△」 | 下向きの黒三角「▼」 |

| Webサイト | 上向きの赤三角「▲」 | 下向きの青三角「▼」 |

また、決算書で使うマイナス記号は△を含め、主に下記の4つがあることも覚えておいてください。

● 白三角「△」

● 黒三角「▲」

● 丸括弧「()」

● マイナス「-」

もし、経理業務などで使用するExcelで三角△を表示したい場合は、「Excelでマイナス(三角△)を表示させる方法」の章で手順を詳しく解説しましたので、ぜひご覧ください。

三角△記号は、財務三表の貸借対照表(BS)・損益計算書(PL)・キャッシュフロー計算書(CF)に記載されます。

三角△記号がマイナスの意味を持っていることを理解して、決算書を読むようにしましょう。